医科・歯科・クリニック向け情報誌CLIENT2021年6月号では、税務・労務のトピックスを中心に、日々の歯科・医院・クリニックの経営にお役立ていただける情報を掲載しています。

<CLIENT 2021年6月号 目次>

- スタッフに対するコロナ禍での特別支給について/幣法人からの連絡事項

- 住民税の金額変更・源泉所得税の納期/幣法人からの連絡事項

- <税制改正>住宅取得資金贈与の非課税/税務トピックス

- 事業再構築補助金について/Q&A皆様からのご質問にお答えします

- 退職金支給額の算出方法/Q&A皆様からのご質問にお答えします

- 納税・労務の年間スケジュール/Q&A皆様からのご質問にお答えします

- 欠勤等の連絡について/Q&A皆様からのご質問にお答えします

- 同一労働同一賃金 待遇格差のチェックポイント/労務トピックス

その中から、令和3年度税制改正「住宅取得資金贈与の非課税」について以下にてご紹介します。。その他のコンテンツについては、Medical Note やお知らせにて掲載しています。目次をクリックしてご覧ください。

住宅取得資金贈与の非課税(税制改正)/税務トピックス

住宅取得資金贈与の非課税の特例とは

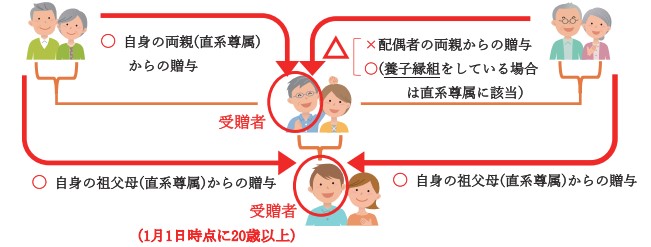

住宅取得等資金の非課税の特例とは、父母・祖父母(直系尊属)から資金提供を受けて住宅を新築・増改築等した場合、贈与税が一定額まで非課税になる制度です。

令和3年度税制改正

2021年(令和3年)3月契約分とされていましたが、税制改正により2021年(令和3年)12月契約分まで延長されました。非課税限度額は1,000万円(省エネ等住宅は1,500万円)です。

※住宅用の家屋の新築等に係る対価等の額ぬ含まれる消費税等の税率が10%である場合

※令和2年4月1日~令和3年12月31日締結日の契約(平成31年4月1日~令和2年3月31日契約の場合はプラス1,500万円)

また、対象となる住宅用家屋の床面積要件の下限が引き下げられました。

| 贈与を受けた年分の所得税に係る合計所得金額 | 改正前 | 改正後 |

|---|---|---|

| 1,000万円超2,000万円以下 | 住宅用家屋の登記簿上の床面積が50㎡以上240㎡以下であること | 住宅用家屋の登記簿上の床面積が50㎡以降240㎡以下であること |

| 1,000万円以下 | 住宅用家屋の登記簿上の床面積が40㎡以上240㎡以下であること |

受贈者の要件(抜粋)

●贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。

●贈与を受けた年の1月1日において、20歳以上であること。

住宅用の家屋の新設、取得又は増改築等の要件

前述の床面積要件の他に、以下の要件があります。

- 中古住宅の場合は築20年以内(鉄骨造等の場合は築25年以内)であること

- 耐震基準に適合すること等につき一定の証明書等により証明がされたもの

- 日本国内にある住宅用家屋であること

- 贈与を受けた年の翌年3月15日までに住宅取得等資金の金額を充てて住宅用の家屋の新築等をすること

他の特例との兼ね合い等、注意すべき点もございますので詳細につきましては担当までお問い合わせください。