令和6年税制改正 所得税の定額減税

令和6年税制改正 所得税の定額減税対象者と減税額、実施方法は以下の通りです。(令和6年1月29日時点)

従業員の方の所得税や個人住民税の定額減税については、CLIENTで順次取り上げる予定です。

定額減税とは

対象となる人の所得によって金額が変動することなく、一律の金額を納める税額から差し引く(減 税)制度になります。

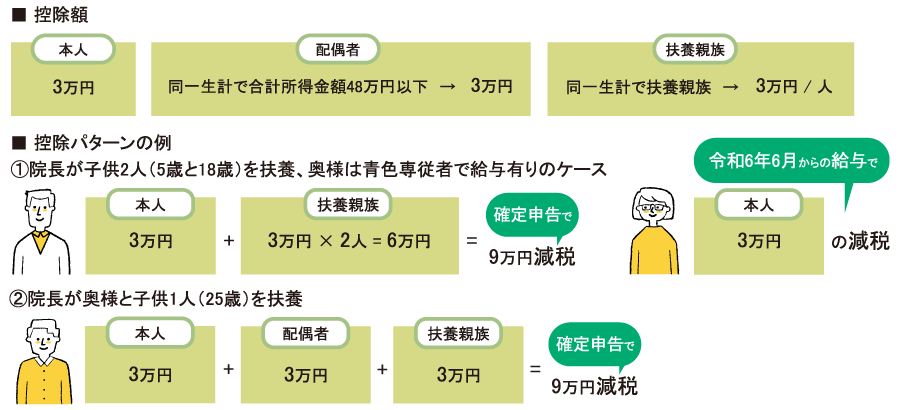

対象者

令和6年分所得税の納税者である居住者(所得税を納めている人の多くが対象です。)

歯科医院・クリニックの院長など個人事業主、青色専従者、医療法人の理事長、スタッフなど給与所得のある人、年金による所得がある人

所得制限あり

広く対象になりますが、所得制限があります。下記に該当する場合は対象外です。

令和6年分の合計所得税金額が1,805万円超(退職所得がある場合を含みます。)

給与収入のみの場合は、給与収入2,000万円超

減税額

※所得税に加えて住民税でも1万円の定額減税が実施されます。

実施時期

①個人事業主(個人の歯科医院・クリニックの院長など)

原則、令和6年分確定申告(令和7年3月申告)の納付税額から控除

ただし、予定納税がある場合は本人分の3万円だけは予定納税から3万円減額

②給与をもらってる人(スタッフ、医療法人の理事長など)

令和6年6月1日以後の給与にかかる所得税から順次控除します。

③公的年金等をもらってる人

令和6年6月1日以後最初に支払われる公的年金等から控除されます。控除しきれない部分の金額は、以後、令和6年中に支払われる公的年金等の源泉所得税から順次控除されます。