財産債務調書と国外財産調書について

財産債務調書と国外財産調書について財産債務調書の提出義務者について

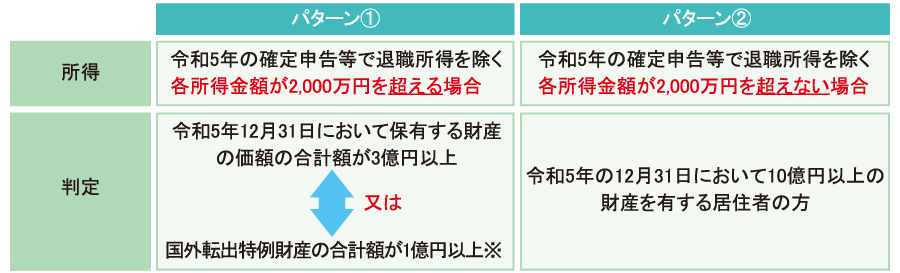

提出対象者:所得金額により2種類のパターンがあります。

※国外転出特例対象財産とは、有価証券や医療法人への出資持分等を指します。

【留意事項】財産の価額の合計額からは負債は控除しません。

財産:3億円 負債:1億円の場合でも、3億円△1億円=2億円が財産価額とはならず、3億円が財産価額となります。

- 保有財産は国内・国外を問いません。

- 財産の価額は12月31日時点の時価や見積価額で判定します。

- クリニックで使用している財産のみならず、クリニック以外の個人の財産も含めて判定します。

- 主な財産の種類は下記の通りとなります。

〇事業用:クリニックの土地・建物・自動車・ユニット・レーザー・CT ・X線・マイクロスコープ 等

●事業外:土地、建物、自動車、現預金、有価証券、貸付金、書画骨とう美術工芸品、保険契約に関する権利、暗号資産 等

国外財産調書の提出義務者について

■ 提出対象者

令和5年の12月31日において5,000万円を超える国外財産を有する居住者の方

■ チェックポイント

※財産の種類は主に預貯金、動産や不動産、保険金や有価証券が対象

※国外にあるかどうかの判定は、財産の所在地や金融商品取引業者等の営業所等の所在等から判定

※財産債務調書と異なり所得要件はなし

財産をイメージすると預貯金や土地・建物が思い浮かびますが、株や保険の返戻金や暗号資産など様々な財産が対象となります。一定以上の財産を所有されている方は提出漏れ等による罰則に注意が必要となります。