中古車の購入について

中古車の購入について |

医療法人名義で中古車(令和元年初度登録)を約500万円の予算で購入を検討しています。節税効果としてはいかがでしょうか?また、借入をして購入した場合、個人と法人どちらの借入となるのでしょうか。 |

|

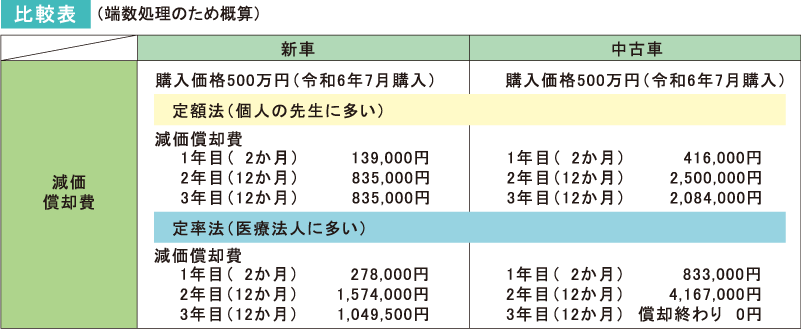

中古車ディーラー等からの「中古車を買ったほうが節税になる」という話は、同額の新車を購入した場合と比較して、中古車の場合は1年あたりの減価償却費(経費)を多く計上できるから、節税につながるという意味です。 |

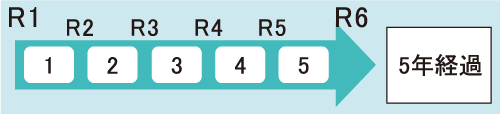

普通乗用車の場合、新車の法定耐用年数は6年です。令和元年初度登録の中古車ですと、すでに5年経過した中古車となります。

中古資産を取得した場合は、合理的に見積もった耐用年数によることになりますが、一般的には簡便法による耐用年数により計算します。

新車であれば6年間で経費計上すべき減価償却を、定額法では2年、定率法では1年で経費計上ができます。下記表のように、税金関係を短期年度でみると経費として差があります。1年目に計上できる経費が大きくなるので年度初めに購入することをおすすめしていますが、購入時期によって損や得をするということではありません。

中古車の場合、2年間で減価償却が終わります。2年経過後は、買換え等しないと減価償却費が0円となります。

法人での購入

医療法人で車を所有する場合は、自動車ローン、車両保険、車庫証明、駐車場の賃貸契約など、すべてを医療法人名義で行う必要があります。借入をして購入する場合の借入金契約も、法人名義となります。

医療法人が下取りする場合

医療法人が下取りを利用する場合、法人名義の車を下取りとして出すことは問題ありませんが、個人の車を下取りに出してはいけません。個人の車は、中古車販売会社等で法人の取引とは区別して売却をしてください。