貸倒引当金戻入益について

貸倒引当金戻入益について |

損益計算書の貸倒引当金戻入益とは、どのような収益ですか。 |

|

前期の貸倒引当金を取り崩すために使用する勘定科目です。収益科目ではありますが、保険の診療報酬や自費収入のような売上とは違う役割を持ちます。 |

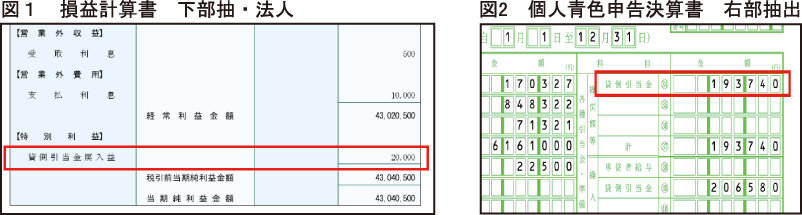

■ 貸倒引当金とは?

1.債権

売上を計上する場合には、主に金銭等で受け取る場合と、「債権」という売掛金で処理する場合があります。

クリニックでの債権は主に3つです。

2.貸倒引当金

貸倒引当金とは債権が、将来回収できなくなる場合に備えて、あらかじめ一定の金額を当期の費用(貸倒引当金繰入)に計上しようというものです。

3.貸倒引当金戻入益

貸倒引当金は、毎年決算で正しく評価をし直す必要があるため、前年の貸倒引当金を1度ゼロに戻して、新しく計算し直すという洗替え処理を行います。

その「ゼロに戻す」取り崩しの処理に、貸倒引当金戻入益という科目を使用いたします。

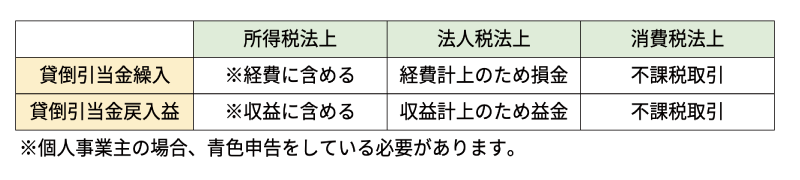

■ 税金の取り扱いについて

一般的には、毎期発生する売掛金に大差はないので、所得税、法人税での節税の意味合いは薄いと言えます。ただし、貸倒引当金を初めて設定する年は設定した引当金分納税額を繰延べる効果があります。

また、消費税法上は不課税取引のため、納税額には影響しません。