iDeCoによるセカンドライフの資金作りについて

iDeCoによるセカンドライフの資金作りについて

iDeCoは、2022年の法改正により、それ以前と比較して加入しやすくなりました。さらに2024年12月以降、確定給付型に加入する場合の拠出限度額引き上げの為、セカンドライフの資金作りとして注目が高まっています。

■ 2022年の法改正

【受け取り開始期間の拡大】

受け取り開始期間が60歳から75歳未満までに拡大。

公的年金の繰り下げが75歳未満まで可能になることからも、多様な働き方や生活に対しより柔軟になりました。

【加入可能年齢の拡大】

原則65歳未満までの方が加入可能。

国民年金被保険者ということだけが加入要件となりますが、例外としてiDeCoの老齢給付金を受給した方や

公的年金を65歳前に繰り上げ受給した方はその限りではありません。

【企業型DC加入者のiDeCo加入要件の緩和】

iDeCoに加入できなかった企業型DC加入者の方も加入の選択が可能。

■ 自分の拠出額の満額はいくらなのか

iDeCoでは、毎月拠出できる掛金に上限があります。

下限額は月5千円で、千円単位で自由に金額を設定可能です。

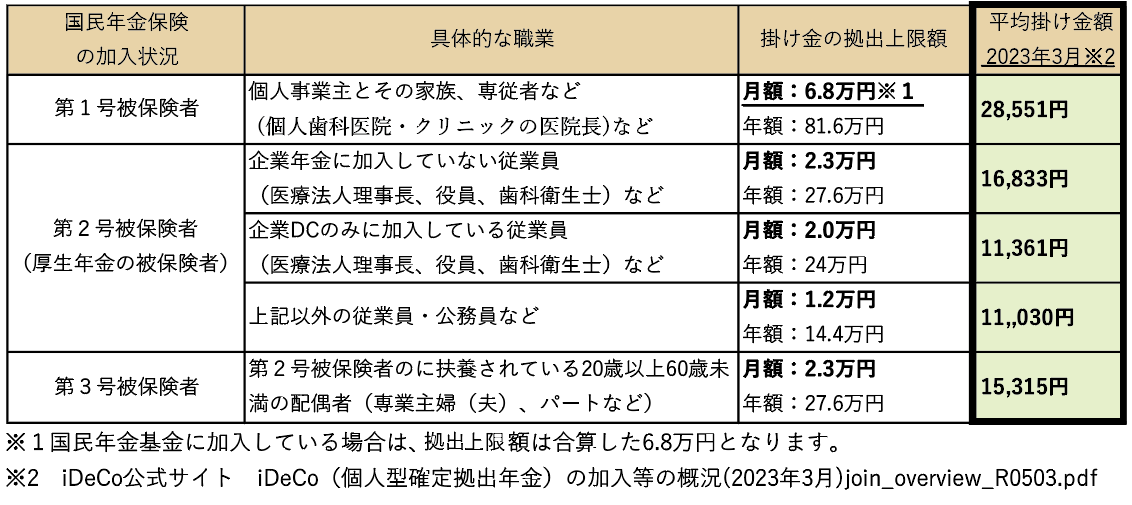

上限額は国民年金保険の加入状況、いわゆる職業別で異なります。

- 契約後の注意点

- 途中引き出し →不可

- 途中解約 →不可

- 途中停止 →可

- 途中拠出額変更 →可

- 元本割れのリスクあり

■国民年金保険の加入状況別上限額と平均掛け金一覧

■こんな人におすすめ!

iDeCoはあらゆる年代の方が活用できる制度ですが、一覧にあるように、上限額いっぱいに掛け金を設定している方は少ないです。途中で引き出すことができないため、自分の働き方や生活スタイルに合わせて計画的に拠出額を設定する必要があります。また、始める時期は早ければ早い方が良いと言われますが、法改正により65歳まで加入できるようになったiDeCoは、50代から始めても節税メリットを受けることが可能です。非課税の運用益でセカンドライフの資金作りをしつつ、掛け金は全額所得控除となり、その年の所得税や翌年の住民税が軽減できるため幅広い年代に大きなメリットがあります。