撤去冠及び金属の取扱いについて

撤去冠及び金属の取扱いについて

歯科の撤去冠及び金属の売却代金は、歯科医院・クリニックの税務調査では必ず調べられる項目の1つとなります。

最近では金の価格が継続的に上昇していることから、1回の売却代金が大きくなり、計上が漏れていた場合の追徴課税も大きくなる傾向にあります。

今回は撤去冠及び金属の取り扱いの注意点をご紹介していきます。

注意点1 現金・事業外通帳への入金時

撤去冠及び金属の売却代金については、一般的にアサヒプリテック、相田化学等の業者へ取引内容を尋ねる反面調査が行われています。

注意点2 技工所への預け金属について

撤去冠及び金属を医院・クリニックで購入し技工所へ預けている場合、期末に貯蔵品として資産計上する必要があります。

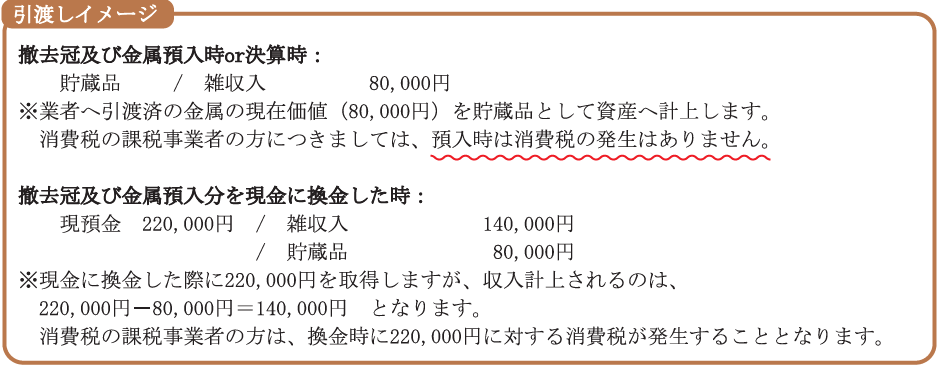

注意点3 業者へ引渡済だが、現金に換金されていない場合

撤去冠及び金属は業者へ渡されているが現金へ換金されていないケースが、最近多く見受けられます。

収入計上は不要ですが、貯蔵品として資産計上が必要となります。