青色事業専従者の退職と給与

青色事業専従者の退職と給与 |

クリニックの専従者として従事していた妻が4月に退職し、会社に勤務するようになりました。 その年における妻の専従期間は6か月未満ですが、その間に支払った妻に対する青色事業専従者 給与は、事業所得の金額の計算上必要経費に算入できますか。 |

|

必要経費に算入して差し支えありません。 |

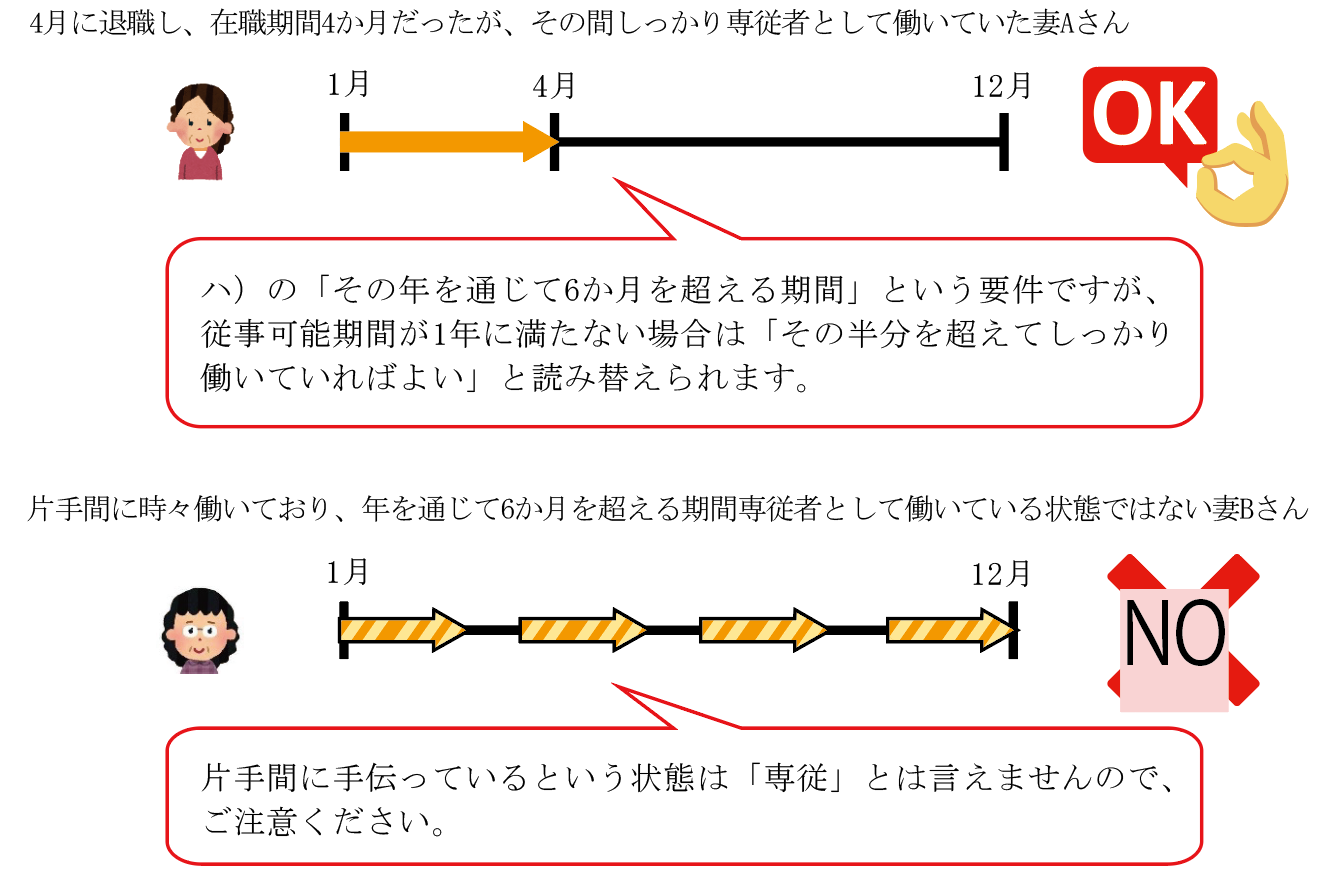

■ 青色事業専従者とは、次の要件のいずれにも該当する人を言います。

イ)青色申告者と生計を一にする配偶者その他の親族であること。

ロ)その年の12月31日現在で、年齢が15歳以上であること。

ハ)その年を通じて6か月を超える期間(一定の場合には、事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。

■ 判定にあたって重要になるのは、その期間を通じてもっぱら従事していること!

青色事業専従者の判定にあたっては、事業に従事する者が『相当の理由』によりその事業に従事することができなかった期間がある場合には、従事可能期間の2分の1を超える期間もっぱら事業に従事していれば良い、とされています。

この『相当の理由』には、離婚、死別、生計を一にしなくなった場合、就職や退職等を含むと解されます。

ご質問の場合、年始から退職までの4か月間、奥様はもっぱら事業に従事していらっしゃったとのことですので、その間に支払った給与は青色事業専従者給与として必要経費に算入できると言えます。