小規模企業共済の解約

小規模企業共済の解約 |

医療法人成りするにあたって、小規模企業共済を解約しました。共済金を受け取りましたが、 確定申告は必要ですか。 |

|

この場合に受け取った共済金は退職所得にあたります。 |

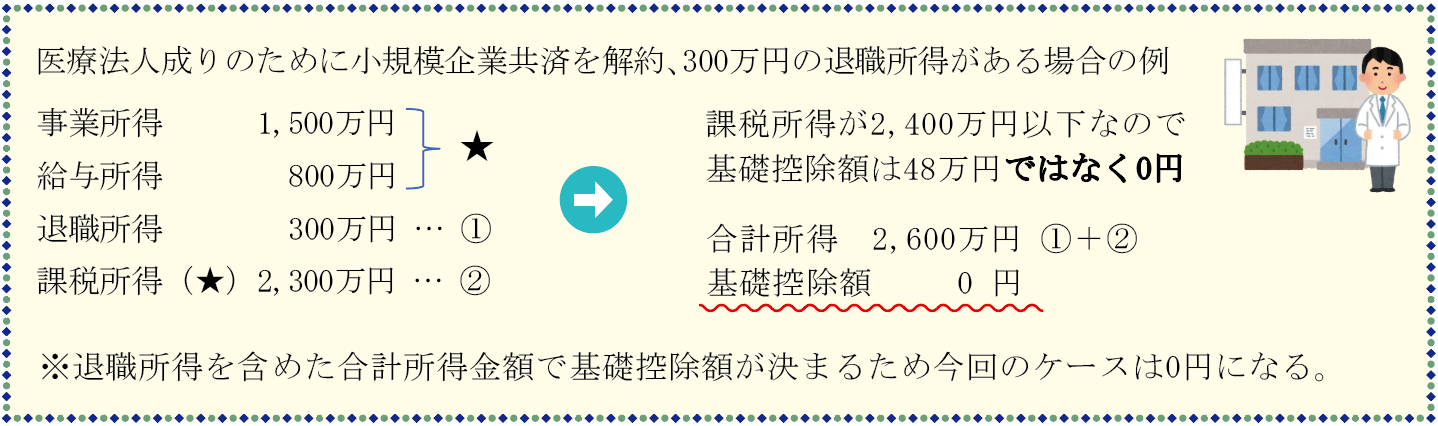

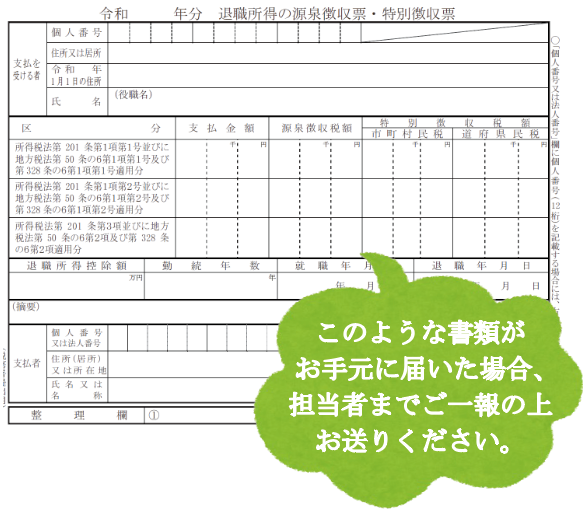

この場合に受け取った共済金は退職所得にあたります。退職所得は、「退職所得の受給に関する申告書」を提出して適正な源泉徴収がなされていれば、原則として確定申告は必要ありません。ただし、確定申告における基礎控除額の計算に影響してきますので、お手数ですが担当者までご一報の上、資料をお送りください。

- 医療法人成りするにあたって小規模企業共済を解約した

- 医療法人の理事長を退任し、退職金を受け取った

- 歯科医師会から退職所得扱いの収入を得た

- 生命保険会社又は信託会社から退職一時金を受け取った

…など

→「退職所得の源泉徴収票・特別徴収票」が交付されます。

■ 基礎控除とは?

- 確定申告において所得税額の計算をする際に、合計所得金額が2,500万円以下であれば差し引くことができる所得控除のひとつです。

- 合計所得金額には退職所得金額が含まれますので、退職所得扱いの共済金や歯科医師会からの収入を得た場合は、基礎控除額の計算に影響してくることになります。

■ 小規模企業共済の場合

済金および解約手当金は、受け取る際の年齢や受取方法などで税法上の取扱いが異なります。

下記に該当する場合は必ず「支払決定通知書兼振込通知書」及び「退職所得の源泉徴収票・特別徴収票」をお送りください。

| 受取方法 | 税法上の扱い |

|---|---|

| 共済金または準共済金を一括で受け取る場合 | 退職所得扱い |

| 共済金を一括・分割併用で受け取る場合 | 一括分のみ退職所得扱い |

| 65歳以上の方が任意解約をするまたは65歳以上の共同経営者が任意退任をする場合 | 退職所得扱い |

(出典:独立行政法人 中小企業基盤整備機構ホームページ「共済金(解約手当金)について」より一部抜粋)