贈与について

贈与について |

5年前から毎年100万円ずつ親からの贈与を受けています。非課税枠内での贈与について制度が なくなるのではという話を聞いたのですが、どうすればよいでしょうか。 |

|

今後の相続税対策を考えるにあたり、長ければ15年後 を見据え贈与を進めておく必要があります。 |

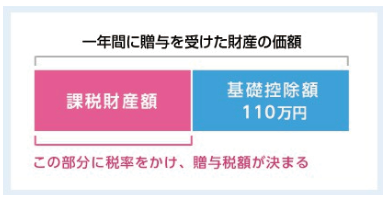

贈与税の課税方法には「暦年課税」と「相続時精算課税」があります。

「暦年課税」に認められている110万円の基礎控除枠、いわゆる【110万円贈与】は数ある生前贈与のなかで 唯一、何の条件も必要とせずに贈与税がかからない制度です。長い時間をかけ次世代に財産を移転する定番の 手段となっていました。

2020年の21年度税制改正大綱に「資産移転の時期に中立的な税制の構築に向けて、本格的な検討を進める」と明記されたことで【110万円贈与】が廃止されるのではとの見方が広がりましたが、今年に入ってから今後も継続される方針がほぼ固まりました。

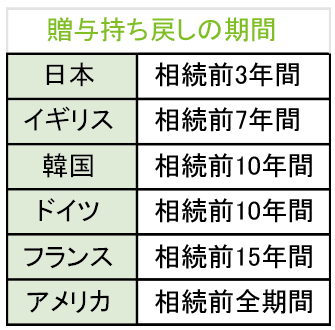

しかし、相続税などにより財産を取得している場合は死亡前数年以内の贈与を相続財産として扱う『持ち戻し』の期間を延長する案が浮上してきました。現行の相続前3年を海外に合わせ10~15年にするのではないかと言われています。

アメリカでは期間が特に長く、生涯発生した贈与について相続時には相続財産に繰り入れることになっています。

今回ご相談のケースでは、引き続き【110万円贈与】をしていただくことが可能です。

しかし、今後『持ち戻し』期間が延長となった場合は、相続前最大15年分が相続財産となるかもしれないと認識していただく必要があります。

今後の相続税対策を考えるにあたり、長ければ15年後を見据え贈与を進めておく必要があります。

「相続なんてまだ先の話だから」「15年後?働き盛りですよ」と今は余裕があっても、いざ相続が発生して

からでは遅いのです。

15年間の【110万円贈与】が無効にならないよう早めの対策をお勧めします。