老後資金の形成について-iDeCo

老後資金の形成について-iDeCo |

iDeCo(イデコ)やつみたてNISA(ニーサ)を始める友人が周りに増えてきました。確かに耳にすることも増えてきましたが、基本的な制度概要から知りたいです。 |

|

過去にメディアでも大きく取り上げられた老後2000万円問題。以降、老後資産の形成にと証券口座の開設件数が急増しました。その資産形成の方法の一つとして、iDeCoやつみたてNISAがありますが、今回はiDeCoの概要と税制上のメリットについて記載します。 |

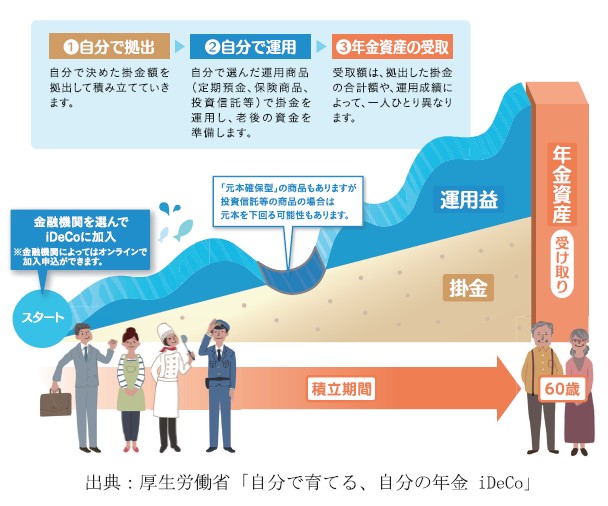

iDeCoとは・・・自分が拠出した掛金を、自分で運用し、資産を形成する年金制度

①概要

iDeCo(個人型確定拠出年金)とは、公的年金にプラスして給付を受けられる私的年金制度の1つです。加入する際は、iDeCoを取り扱っている金融機関で加入手続きをします。

②特徴

加入の申込、掛金の拠出、掛金の運用方法選択の全てをご自身で行い、将来の年金額は、その運用成績等により決まります。尚、掛金は原則60歳まで引き出せません。一見、活用するハードルが高いですが、後述の税制上のメリットが大きく、長期の資産形成に向いている制度となります。

税制上のメリット・・・通常の金融資産の運用と異なり、税制優遇措置が講じられています

①掛金が全額所得控除となります

掛金が毎月2万円で、所得税(20%)、住民税(10%)の税率の場合、年間72,000円、税が軽減されます。

②運用益非課税で再投資されます

通常、金融商品の運用益には、税金(20.315%)がかかりますが、iDeCoなら非課税で再投資されます。

③受け取る時も大きな控除があります

年金で受け取る場合には、「公的年金等控除」、一時金で受け取る場合は、「退職所得控除」が設けられています。

60歳まで原則引き出しができないという制限がありますが、通常の資産運用では享受できない税制上の優遇措置があるiDeCo。まずは、月額1万円等支障のない範囲で将来に向けて活用してみてはいかがでしょうか。