給与所得控除の見直しがあったと聞きました。何がどのように変わったのでしょうか?

給与所得控除の見直しがあったと聞きました。何がどのように変わったのでしょうか? |

給与所得控除の見直しがあったと聞きました。何がどのように変わったのでしょうか? |

|

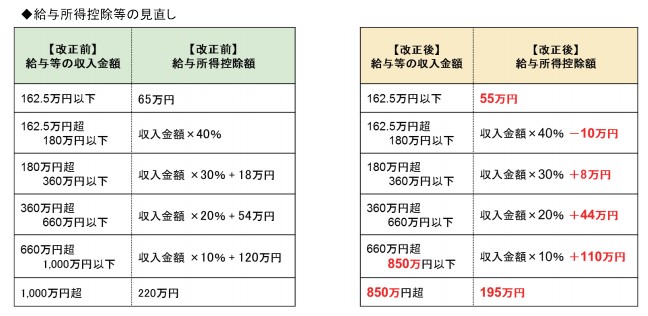

給与所得控除を10万円引き下げ、同額の基礎控除額を引き上げる(38万円→48万円)見直しが、平成32年分以後の所得税から適用されます(個人住民税については平成33年1月1日以後から適用)。 |

給与所得控除とは?

給与所得控除は、納税者の状況に応じて収入から一定額を差し引いて税負担を軽くする制度です。

給与所得控除の控除額は、現在65万円から年収に応じて段階的に増え、年収1,000万円越えるで220万円となっています。

給与所得控除の見直しの概要

個人所得課税の見直し(給与所得控除の上限に引き下げ)が行われ、控除額が一律10万円引き下げられます。

ただし、給与等の収入金額が850万円を超える方で、子育て世帯(※1)や介護世帯(※2)には負担増が生じないように措置が講じられます。

対象の方は、給与等の収入金額(※3)から850万円を控除した金額の10%に相当する金額を、給与所得の金額から控除します。

※1:23歳未満の扶養親族が同一生計内にいる者

※2:特別障害者控除の対象となる不要親族等が同一生計内にいる者

※3:給与等の収入金額が1,000万円を超える場合には、1,000万円