孫を医学部に進学させる為の教育資金の援助は課税されますか?

孫を医学部に進学させる為の教育資金の援助は課税されますか? |

孫を医学部に進学させる為の教育資金の援助は課税されますか? |

|

教育資金をその必要な都度援助するのであれば、贈与税は課税されません。また、平成25年度の税制改正により、教育資金の一括贈与も1,500万円までは非課税となりました。 |

医大や歯科大の教育費は、特に私立だと学費だけで3,000万円以上の大学も多いと思います。お孫さんを医大に進学させるために祖父母の方がご援助する場合も多いのではないでしょうか?

扶養義務者(両親・祖父母)が、教育費に充てるためにその必要な都度用立てたもので、通常必要と認められる範囲の金額については、贈与税は課税されません。ここでいう、教育費には、学費や教材費、文具費などが該当します。

しかしながら、生活費や教育費の名目で贈与した場合にも、結果としてそれを預金したり株式や不動産などの買入資金に充てている場合には、贈与が課税されることになります。

また、一括でまとめて贈与する場合には、必要な都度用立てたものには該当しませんので、改正前までは、贈与税の課税対象とされていました。

■教育資金贈与

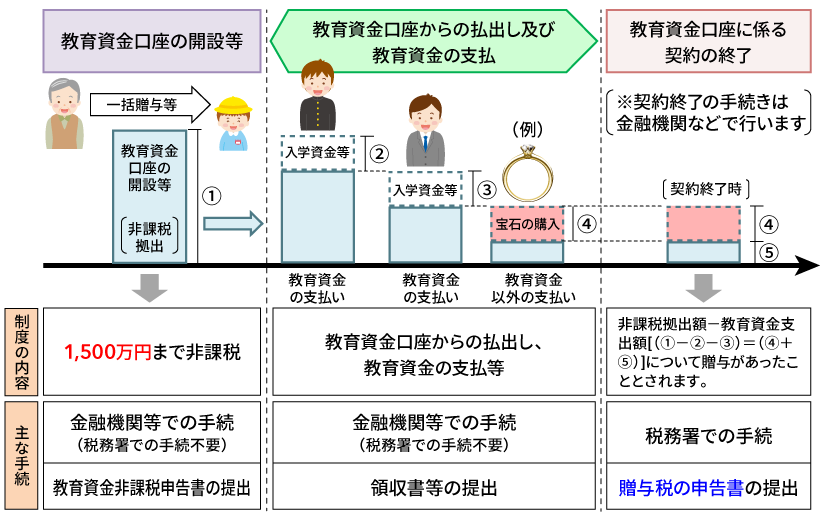

平成25年4月1日から平成31年(2019年)3月31日までの間に、個人が、30歳未満の子や孫の教育資金に充てるために金銭等を贈与した場合には、1,500万円までの金額に限り、贈与税が非課税となります。

この制度を受けるためには、教育資金管理契約に基づき銀行等の営業所等において教育資金口座を開設し、預金若しくは貯金として預入をします。そして、贈与を受けた者が金融機関等を経由して税務署長に教育資金非課税申告書の提出をする必要があります。

お孫さん(受贈者)が、教育資金口座から引き出す方法としては、下記の2つの方法から選択することが出来ます。

(1)教育資金を一旦受贈者が立て替え払いをして、その後教育資金口座から払い出しを受ける方法のみを選択した場合

⇒ 領収書等に記載された支払年月日から1年を経過する日までに、金融機関に提出し、その後払い出しを受ける。

(2)教育資金については、いつでも(前払いも可)払い出しを受けることが可能である方法を選択した場合

⇒ 領収書等に記載された支払年月日の属する年の翌年3月15日までに金融機関に一括して領収書等を提出する。

※この方法を選択した場合において、金融機関がその年中に払い出しをした金額よりも、受贈者から提出を受けた領収書の金額が少ない場合には、教育資金管理契約が終了した時においてその差額について贈与税が課税されます。

■教育資金管理契約の終了

教育資金管理契約は、次に掲げる場合に終了する。

- ①受贈者が30歳に達した場合

- ②受贈者が死亡した場合

- ③教育資金管理契約に係る資金がゼロになった場合において、受贈者と金融機関において教育資金管理契約を終了させる合意があった場合

①又は③の事由により、教育資金管理契約が終了した場合には、 教育資金として預け入れた金額から金融機関が払い出した金額(金融機関が領収書等を確認したものに限る)を控除した残額があるときは、その残額に対して贈与税が課税されます。

■国税庁:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし