持分なし医療法人への移行計画の認定制度とはどのような制度ですか?

持分なし医療法人への移行計画の認定制度とはどのような制度ですか? |

持分なし医療法人への移行計画の認定制度とはどのような制度ですか? |

|

持分なし医療法人への移行を促進する為に設けられた制度であり、移行計画の認定を受けて移行を行う場合には納税猶予または、納税免除が受けられる制度です。 |

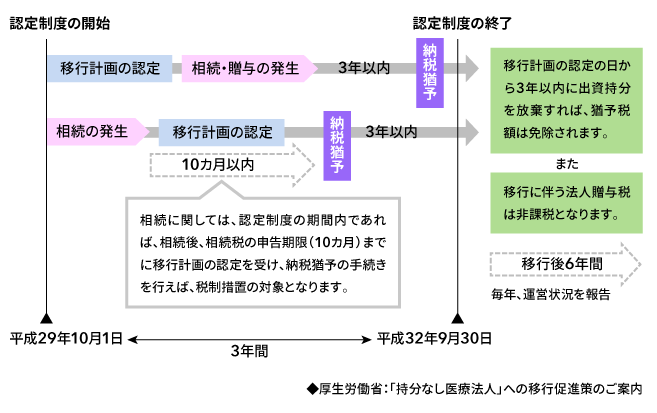

①移行計画の認定制度

平成29年10月1日から平成32年9月30日の間の3年間の間に移行計画を厚生労働省へ申請し、認定を受けた場合において下記に該当する場合には、移行計画の期間満了まで相続税及び贈与税の納税が猶予され、持分を放棄した場合は、猶予税額が免除されます。

・相続人が医療法人の出資持分を、相続または遺贈により取得した場合

・出資者が持分を放棄したことにより、贈与を受けたものとみなして他の出資者に贈与税が課される場合

また、移行計画に基づいて、「持分なし医療法人」へ移行した場合には、医療法人に対して課税される贈与税については非課税になります。

②移行の期限

移行計画の認定を受けた医療法人は、認定の日から3年以内に持分なし医療法人へ移行します。

③移行後6年間の運営状況

移行完了後6年間は、毎年「持分なし医療法人」の運営状況を厚生労働省へ報告する必要があります。

◆認定要件(主なもの)

①移行計画が社員総会において議決されたものであること

②出資者等の十分な理解と検討のもとに移行計画が作成され、持分の放棄の見込みが確実と判断されること等、

移行計画の有効性及び適切性に疑義がないこと

③移行計画に記載された移行期限が3年を超えないものであること

④運営に関する要件(役員報酬等が不当に高額にならないような支給基準を定めていること、法人関係者に対して

特別の利益を与えないこと等)を満たすこと

◆運営方法

①法人関係者に対し、特別の利益を与えないこと

②役員に対する報酬等が不当に高額にならないような支給基準を定めていること

③株式会社等に対し、特別の利益を与えないこと

④遊休財産額は事業にかかる費用の額を超えないこと

⑤法令に違反する事実、帳簿書類の隠ぺい等の事実その他公益に反する事実がないこと

◆事業状況

①社会保険診療等(介護、助産、予防接種含む)にかかる収入金額が全収入金額の80%を超えること

②自費患者に対し請求する金額が、社会保険診療報酬と同一の基準によること

③医業収入が医業費用の150%以内であること

※運営に関する要件は、持分なし医療法人へ移行後6年間満たしていなければなりません。