持分の定めのない医療法人へ移行しない場合には、どのようなリスクがありますか?

持分の定めのない医療法人へ移行しない場合には、どのようなリスクがありますか? |

持分の定めのない医療法人へ移行しない場合には、どのようなリスクがありますか? |

|

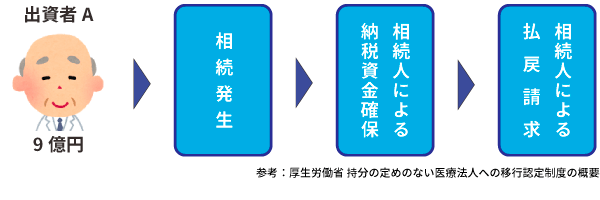

医療法人が利益を蓄える程、出資者の持分に対する評価額は増加します。出資者が死亡した場合には、その持分に対して相続税が課税される為、多額の相続税が発生する可能性があります。その納税資金を確保する為に、相続人から払い戻しを請求される可能性があり、医療法人が資金調達に苦慮することが考えられます。 |

◆持分の定めのある医療法人

○特 徴○

・法人資産は、出資比率に応じて分配される。

・出資者は払い戻し請求権を有しおり、出資持分は相続財産となる。

◆懸念される事項

① 出資者Aが死亡し、相続が開始した場合 → 相続人から払戻請求権を行使される可能性がある

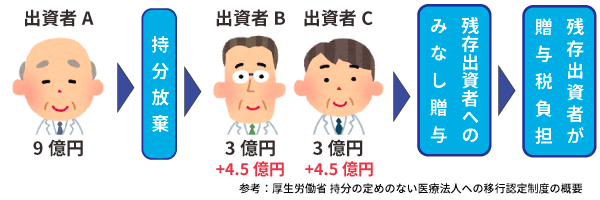

② 出資者Aが持分を放棄した場合 → 残存出資者に贈与税課税のリスクが発生する

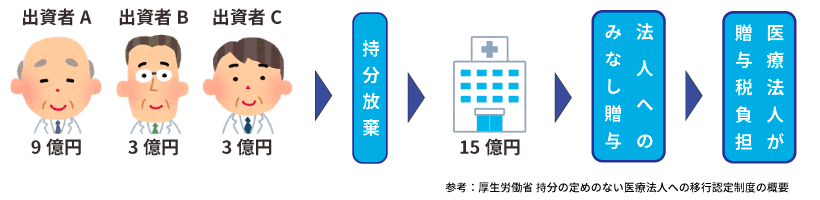

③ すべての出資者が持分を放棄した場合→ 医療法人に贈与があったとみなされ、医療法人に贈与税が課税される

医業継続へ支障をきたすおそれがある。

そもそも払い戻し請求権があることが、医療の非営利性の確保に抵触する。

持分なし医療法人への移行計画の認定制度および税制措置が設けられている。

相続人が持分あり医療法人の出資持分を、相続または遺贈により取得した場合、または、出資者が持分を放棄したことにより、贈与を受けたものとみなして他の出資者に贈与税が課される場合において、その法人が移行計画の認定を受けた医療法人であるときは、移行計画の期間満了まで相続税及び贈与税の納税が猶予され、持分を放棄した場合は、猶予税額が免除されます。

さらに移行計画に基づいて、「持分なし医療法人」へ移行した場合には、医療法人に対して課税される贈与税については非課税になります。