法人名義で中古車の購入を検討中です。新車と比べて節税効果に違いはありますか?

法人名義で中古車の購入を検討中です。新車と比べて節税効果に違いはありますか? |

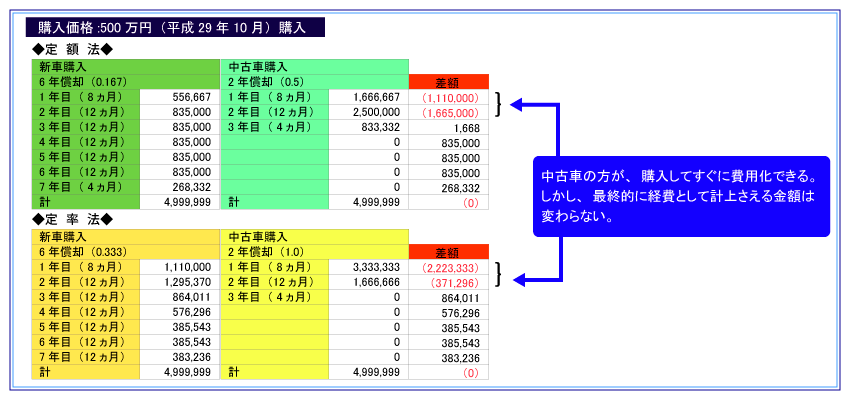

法人名義で中古車(平成25年5月登録/価格500万円)の購入を検討しています。中古車は新車と比べて節税効果に違いはありますか? |

|

中古資産を取得した場合には、減価償却される全体の金額は同じですが、新車よりも短い期間で費用化することが出来ます。購入してすぐに費用化(節税)したい場合には、効果的であるといえるでしょう。ご質問の事例ですと、平成25年5月登録ですので、現在(平成29年10月時点)まで4年5ヵ月使用していることになります。 |

■ 中古資産の耐用年数の計算方法(簡便法)

( 法定耐用年数 - 経過年数 )+( 経過年数 × 20% )

※これらの計算により算出した年数に1年未満の端数があるときは切り捨て、その年数が2年に満たない場合には2年とします。

今回の事例では、『(6年-4年5ヵ月)+(4年5ヵ月×0.2)=2年5ヵ月 →2年』となります。

新車であれば6年間で減価償却するところを、2年間で費用計上することができます。(定率法については、実質的には1年で費用化されます。)

費用化される全体の金額は変わりませんが、単年度で比較すると差が生じることから、当期費用を多く計上したい(節税したい)場合には、中古車を購入したほうが効果的であるといえるでしょう。