2023年(令和5年)10月1日から、消費税の適格性請求書等保存方式(インボイス制度)が開始されます。課税事業者として消費税の申告をされてきた医院はもちろんのこと、これまで免税事業者として消費税の申告にはあまり関わりのなかった医院も含め、全ての事業者が影響を受ける大きな改正です。

インボイス制度とは?

買い手が仕入れに係る消費税について、仕入れ税額控除の適用を受けるために、原則として適格請求書(インボイス)等の保存を義務付ける制度です。

消費税の申告は売上時に「預かった消費税」から、仕入れ時に「支払った消費税」を控除(仕入税額控除)し、申告と納税を行いますが、今後は税務署長に申請して登録を受けた「適格請求書発行事業者(課税事業者)」が交付する「適格請求書(インボイス)」等の保存が消費税の仕入税額控除の要件となります。

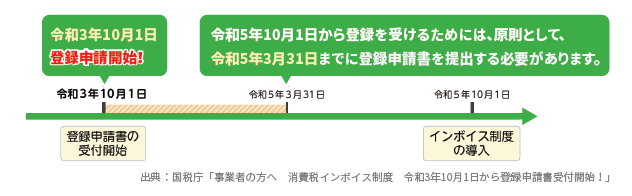

スケジュール

適格請求書(インボイス)を交付するためには、適格請求書発行事業者として税務署長の登録を受ける必要があり、2021年10月1日から開始されます。

免税事業者である医院への影響

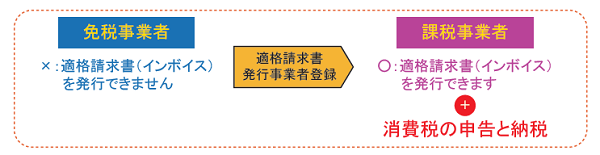

今後も課税売上が1,000万円以下であれば免税事業者として消費税を納税することはありませんが、免税事業者である医院は消費税を徴収することができず、適格請求書(インボイス)の交付ができません。

そのため集団企業健診、自由診療、各種物販を行っている医院は相手からインボイス発行を依頼されても対応できません。相手企業側は集団検診費用に係る消費税について仕入税額控除の適用をうけることができないので、今後はインボイスを発行できる消費税課税事業者の医院に委託先を変更することが考えられます。

リスクを回避するため、インボイスを発行できるよう適格請求書発行事業者として登録を行うと、課税売上が1千万円以下であっても課税事業者になります。インボイスを発行できる=消費税の申告と納税義務が生じるということになります。

すでに課税事業者である医院への影響

原則課税の場合

今までは仕入先が免税事業者か、課税事業者か気にせずとも取引自体が仕入税額控除の対象であれ控除の計算が可能でした。今後は相手が免税事業者の場合は「インボイス」を受け取れませんので、仕入税額控除の対象外となります。

このため、この準備期間に取引先に免税事業者がいないか、今後の取引をどのようにするか確認することをお勧めいたします。特に個人歯科技工所、個人薬剤師、麻酔医、矯正歯科等への外注費など小規模な取引先で、令和5年10月以降も免税事業者でインボイスの交付ができない相手は仕入税額控除の対象外となり、医院としては消費税の納税額が上がる要因になる可能性があります。

激変緩和の観点から経過措置が導入されます。

・令和5年10月から6年間は一定割合が仕入税額控除可能です。

⇒令和5年10月~令和8年10月:80%控除/令和8年10月~令和11年10月:50%控除

・令和11年10月からは完全に控除不可となります。

また、経費書類の管理では「インボイス」を確認、保管をする事務負担が増えることになります。相手によってはインボイス交付をその都度お願いする必要も出てくると思われます。

簡易課税の場合

消費税簡易課税制度を選択されている医院は、課税売上高に基づき税法により定められた方法で、合理的に仕入税額を算定し納税額を求める方法が取られていることから、仕入税額をインボイスによって計算する必要がありません。受け取った請求書や領収書、レシートが「インボイス」であるか気にする必要はないと言えます。