情報誌CLIENT2022年9月号では、インボイス制度の対応や税務予測、補助金・助成金についてのご連絡を掲載しております。その中から、消費税の免税制度について本ページでご紹介いたします。

<CLIENT 2022年9月号 目次>

- インボイス制度の対応について

- コロナ融資の元金返済開始について

- 「税務予測」をご利用ください ~9月30日(金)お申込み分まで無料です(標準契約の場合)~

- 税務予測の見方について

- 2022年10月支給給与より雇用保険料が変わります

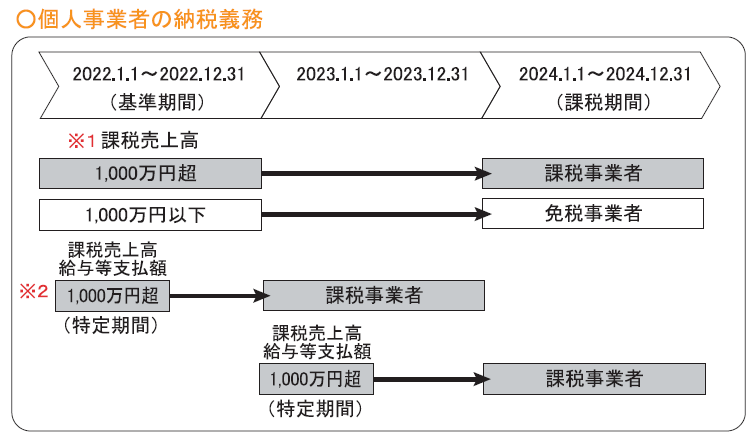

消費税の免税判定

個人医院・クリニックの消費税の免税判定は、2024年度の判定を2022年度の実績で行います。 2024年度に免税となるためには、今年度( 2022年度)の課税売上高が1,000万円以下でなければな りません。

※1 課税売上高は自費収入だけではなく、歯ブラシ等の販売収入や撤去冠等の金属代収入、事業用として使用している車の売却に関する下取り金額等も含まれますのでご注意ください。

※2 上記で免税の条件を満たしていても、前年の1月から6月までの6か月間(特定期間)の課税売上高と 給与等支払額が各1,000万円を超えた場合、翌年は課税事業者となります。