医科・歯科・クリニック向け情報誌CLIENT2021年2月号では、会計ソフトの次期繰り越し、楽しい給与計算の年度更新など、年初に必要な手続きについてご紹介しています。

<CLIENT 2021年2月号 目次>

- 税務調査について~よく見られるポイント 収入・棚卸編~

- 消費税の価格表示について・・・4月1日より総額表示が義務付けられます

- 「オンライン資格確認システム」の導入補助金について

- 歯科医院におけるホームページの役割

- 仮想通貨と確定申告・・・利益が出れば申告の対象に

- 見つからなければ相続難航「デジタル遺産」どう管理する?

2021年2月号は重要な税務に関するトピックスが多くあります。「税務調査について」と「消費税の価格表示について」「仮想通貨と確定申告」を以下にてご紹介いたします。

税務調査について~よく見られるポイント 収入・棚卸編~

全号に引き続き、税務調査が行われた際に見られるポイントについてご紹介します。2回目の今月号は、仕入加工及び技工・検査費用についてです。

仕入の計上時期について

歯科・医科

仕入の計上は、納品日基準となります。

15日締のような場合は、決算月の翌月の請求書から決算月分の仕入れ分を締め後として計上します。但し、決算月の最終診療日以降に納品されたものは翌期の経費となりますのでご注意ください。

最近では、クレジット決済にて支払いが2か月遅れなど、仕入れてから実際にお支払いいただくまでに期間が開くことがございます。決算の際は、直近の請求書を弊社にお送りください。

技巧・検査費用の計上時期について

歯科・医科

患者様に紐づく技工料や検査費用は、収入計上の課税期間と一致させる必要があります。

計上時期は下記の通りになります。

請求書や支払は当期に完了していても、費用計上は来期(収入計上と同じ)になる。

棚卸表について

歯科

注意が必要なのは、決算月末日近くで仕入れたもので今期使用しなかったものは、漏れなく棚卸しとして棚卸表に記載することです。調査の際もここをよく確認されます。

決算月末日近くに仕入れたものが棚卸表にきちんと反映されているか、棚卸表を作成の際はもう一度ご確認するようにお願いいたします。

また、仕入(薬剤)以外にも、マスクや医療用ガウンなどコロナの影響などで大量にストックをお持ちの医院様は、決算時の在庫を棚卸表に記載する必要がありますので、ご注意ください。

次号は、経費についてご紹介していきます。

消費税の価格表示について

4月1日より総額表示(税込価格の表示)が義務付けられます

2021年4月1日より値札や院内掲示、チラシ等の表示価格に、小委税額を含めた価格を掲載することが義務付けされます。

こちらは消費税課税業者が対象になりますが、免税事業者も消費税相当額を織り込んだ価格を表示することが適正との見解が財務省より通達されております。

待合室、受付等でサプリメント、歯ブラシなど物品販売を行っているクリニックも多いと思いますが、改めて販売物の値札のご確認と設置をお願いいたします。

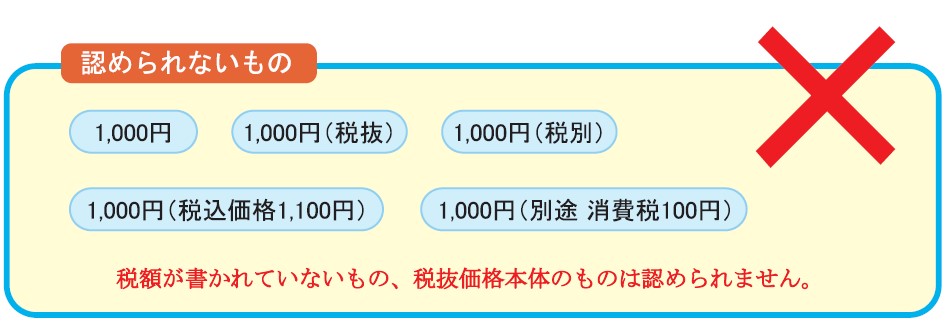

具体的な表示例

- 1,100円

- 1,100円(税込)

- 1,100円(税抜価格1,000円)

- 1,100円(うち消費税額等100円)

- 1,100円(税抜価格1,000円、消費税額等100円)

ポイント

①支払総額が書かれていること

②消費税額が含まれた価格がお客様にわかりやすく明瞭に表示されていること

③税込み価格を表示する際、1円未満の端数が発生する場合は、端数を四捨五入・切り捨て・切り上げいずれの方法で処理しても構いません

税込価格の表示が難しい場合

①個々の値札で税抜価格を表示することが困難である場合

すべての商品について一括で税抜価格であることを掲示する方法が認められています。

②一部商品で税抜とする場合

値札に税抜価格であることを明示して、分かりやすい場所に「当クリニックでは税込表示の商品と税抜商品があります。税抜価格の商品については値札に「税抜」と表示しております」と掲示してください。

仮想通貨と確定申告-利益が出れば申告の対象に

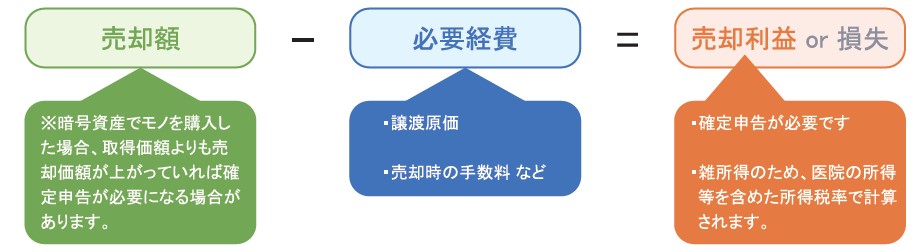

主要な暗号資産(仮想通貨)取引所の売買高が2021年1月4日に過去最高を更新しました。ビットコインは昨年12月に入り200万円を突破し、2021年1月1日には300万円を超え、一時は356万円の高値を付けました(2021年1月6日現在)。暗号資産の市場は活況ですが、売買によって利益が出た場合には確定申告が必要ですので、注意が必要です。

暗号資産(仮想通貨)取引の利益は雑所得に分類

暗号資産の取引で利益が出れば、原則として雑所得に分類され、利益が20万円を超える場合には確定申告が必要です。

なお、暗号資産取引によって損失が生じた場合には、この損失を他の所得から差し引くことはできません。株式売却益とも相殺はできません。

暗号資産(仮想通貨)の計算方法

1月1日~12月31日までの1年間に、暗号資産の売買ごとに所得を計算して申告を行います。暗号資産の評価には「総平均法」又は「移動平均法」のいずれかの方法を用います。

- 総平均法・・・期間全体の購入金額の合計を、期間全体の購入数量で割って算出する方法

- 移動平均法・・・暗号資産の購入の度に、取得価額を算出する方法

これらの評価方法は暗号資産の種類ごとに選定する必要があり、初めて暗号資産を取得した場合や、異なる種類の暗号資産を取得した場合には、その取得した年分の確定申告期限までに「所得税の暗号資産の評価方法の届出書」を提出する必要があります。届出を行わなかった場合には「総平均法」になります。

暗号資産(仮想通貨)取引の必要経費

売却による所得を申告する場合、所得の計算上で必要経費となるものには、以下のような費用が挙げられます。

- 仮想通貨の譲渡原価

- 売却の際に支払った手数料

暗号資産取引の利益に対して期限内に確定申告を行わなければ、無申告加算税などペナルティが課せられます。確定申告に関するお悩みやご質問は、担当までお気軽にお問い合わせください。