もう年末調整!?驚かれる方もいらっしゃると思いますが、「平成30年度税制改正大綱」の影響を受け、控除額や申請様式など、令和2年分の年末調整は大幅に変更され、年末調整業務が例年以上に複雑になることが予想されます。

<CLIENT 2020年5月号 目次>

- 複雑化する年末調整-4つの税制改正内容(1)

- 複雑化する年末調整-4つの税制改正内容(2)

- 適正な対応をしてますか?「身元保証書」を求める際の留意点

- 認知症700万人時代を見据えて-「家族信託」を用いた生前対策-

- 労働保険申告書の作成

CLIENTでは複数回に亘って、年末調整の変更点をご紹介します。今月号では税制改正がもたらす年末調整への影響をご紹介します。

ご不明点は担当者宛てにお知らせください。

雑化する年末調整-4つの税制改正内容(1) -給与所得控除の減額・基礎控除の増額

まだ今年は半分も終わっていないのに年末調整!?驚かれる方もいらっしゃると思いますが、「平成30年度税制改正大綱」の影響を受け、控除額や申請様式など、令和2年分の年末調整は大幅に変更され、年末調整業務が例年以上に複雑になることが予想されます。一方で、国税庁は年末調整手続きの電子化対応を進めています。

CLIENTでは、複数回に亘って年末調整の変更点をご紹介していきます。今月号では税制改正がもたらす年末調整への影響をご紹介します。早めの準備にお役立てください。

年末調整に影響する4つの税制改正内容

2020年の税制改正により、年末調整の控除に関する内容が変更されました。また、新たに創設された控除もあります。

- 基礎控除の改正(基礎控除の引上げ)

- 給与所得控除の改正(給与所得控除の引き下げ)

- 所得税額調整控除の創設

- 3つめの項目

①基礎控除の改正(基礎控除の引上げ)

基礎控除はこれまで適用要件がなく、全ての納税者に対して「一律38万円」が控除されていましたが、今回の改正に伴い、合計所得金額に応じた適用要件が設定され、かつ、基礎控除の額が最大48万円に引き上げられることとなりました。

| 合計所得金額 | 期初控除の額 | |

|---|---|---|

| 2019年分 | 2020年度以降分 | |

| 2,400万円以下 | 38万円 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 | |

| 2,450万円超 2,500万円以下 | 16万円 | |

| 2,500万円超 | 0円(不適用) | |

②給与所得控除の改正(給与所得控除の引き下げ)

基礎控除はこれまで適用要件がなく、全ての納税者に対して「一律38万円」が控除されていましたが、今回の改正に伴い、合計所得金額に応じた適用要件が設定され、かつ、基礎控除の額が最大48万円に引き上げられることとなりました。

給与所得控除は被雇用者に対して適用されるもので、所得税の計算において最初に収入金額(年収)から差し引かれます。この控除の額が、一律10万円引き下げられます。また、

- 給与等の収入金額の上限が、「年収1,000万円」から「年収850万円」へ

- 給与所得控除の上限額が、「220万円」から「195万円」へ

これらの変更がありますので、年収850万円を超えると10万円以上の引き下げ額となります。

| 給与等の収入金額(年収) | 給与所得控除額 | |

|---|---|---|

| 2017年度~2019年度分まで | 2020年度以降分 | |

| 162.5万円以下 | 65万円 | 55万円 |

| 162.5万円超 180万円以下 | 収入金額×40% | 収入金額×40%-10万円 |

| 180万円超 360万円以下 | 収入金額×30%+18万円 | 収入金額×30%+8万円 |

| 360万円超 660万円以下 | 収入金額×20%+54万円 | 収入金額×20%+44万円 |

| 660万円超 850万円以下 | 収入金額×10%+120万円 | 収入金額×10%+110万円 |

| 850万円超 1,000万円以下 | 195万円(上限) | |

| 1,000万円超 | 220万円(上限額) | |

収入金額が850万円以下の個人にはほぼ影響なし

つまり、①基礎控除の引上げ・②給与所得控除の引き下げをまとめると、給与等の収入金額が850万円以下の個人には影響が殆どありません。

反面、年収が850万円を超えると、実質的に「所得税の増税」となります。

ほぼ全ての人に申告書の提出義務が発生

①基礎控除の改正②給与所得控除の改正で要件の設定が行われたことにより、合計所得金額が2,500万円(年収2,695万円)以下の場合、新たに「給与所得者の基礎控除申告書」の提出義務が発生します。

国税庁の調査※から試算すると、合計所得金額2,500万円(年収2,695万円)を超えない人は99.7%にのぼり、ほぼ全ての方に申告義務が発生することになります。

※民間給与実態統計調査(2017年)

雑化する年末調整-4つの税制改正内容(2) -その他控除の創設と改正、様式変更

③所得税額調整控除の創設

前項でご紹介したとおり、年収が850万円を超えると、実質的に「所得税の増税」となりますが、介護や子育てをする世代の負担を軽減するために、新しく「所得金額調整控除」が創設されることになりました。

この制度の適用条件をご紹介します。

- その年の給与等の収入金額が850万円を超える居住者(国内に住所を持つ、または1年以上住んでいる個人)

- 上記を満たし、かつ、「本人が特別障害者である場合」「23歳未満の扶養親族がいる場合」「特別障害者である同一生計配偶者または扶養家族がいる場合」のいずれかに該当する者

年末調整で所得税額調整控除の適用を受ける場合には、「所得税額調整控除申告書」の提出が必要となります。

④配偶者・扶養親族等の合計所得金額要件等の見直し

①~③の改正に伴い、各種控除を受けるために、配偶者や扶養親族などの合計所得金額の要件も見直されることになりました。見直されるのは下記の5つの要件です。

- A)同一生計配偶者の合計所得金額要件

- B)扶養親族の合計所得金額要件

- C)源泉控除対象配偶者の合計所得金額要件

- D)配偶者特別控除の対象となる配偶者の合計所得金額要件

- E)勤労学生の合計所得金額要件

年末調整に向けて準備しておくべきことは?

これら4つの改正が、年末調整業務にどのように影響するのでしょうか。大きなところでは、申告書が新しくなることによる実務上の負担増が考えられます。

従業員への事前の周知・アナウンス

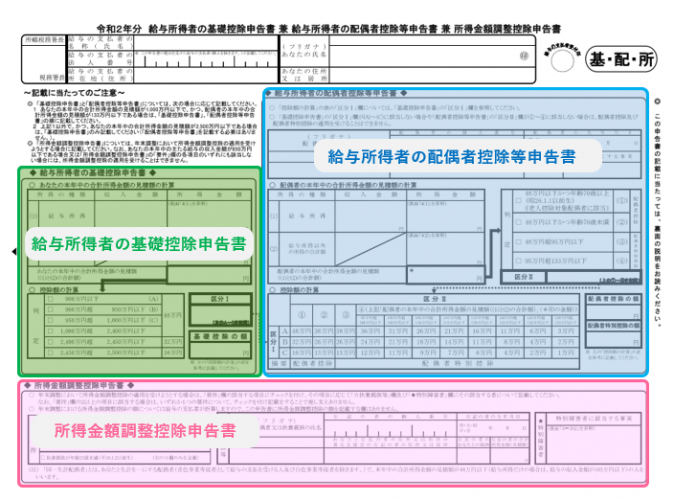

これまでの配偶者控除等申告書の様式が変更になり、新たに加わる「給与所得者の基礎控除申告書」と「所得金額調整控除申告書」が合体し、1枚の様式になります。

3つの様式が1枚になり、従業員ごとに記入する項目が変わるため、記入漏れ等が例年以上に発生する可能性があります。また、記入項目や内容のチェック、計算内容の確認などが煩雑となるため、担当者のミスの原因にもつながります。

「誰が」「どこに」記載するかを個別に把握したうえで、従業員へのアナウンスや書類の正しい書き方の指導を、事前に適切に行う必要があります。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

出典:国税庁「[手続名]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」

クラウドシステム導入の検討

複雑化する年末調整作業を「紙」だけで進めるのは実務負担が大きくなります。負担を軽減するために、業務の簡略化を検討されてはいかがでしょうか?クラウド型の年末調整システムなどを利用することで、従業員の申告書提出から、担当者のチェック・差し戻しまでオンラインで完結でき、作業の効率が飛躍的に向上します。

なお、国税庁は2020年10月に「年末調整控除申告書作成用ソフトウェア(年調ソフト)」の提供を始めることを発表しており、年末調整業務のペーパーレス化・電子化は、今後ますます広がっていくことが想定されます。

今後は保険料などの控除証明書のデータ管理も加速していくでしょう。これを機に、デジタルサービスを活用した業務の簡略化について検討を始めることをお勧めします。

年調ソフトは国税庁から無償で提供されるものの、実物がまだ公開されていないため、運用面では懸念点も残ります。また、年末調整を電子化する場合、市販のシステムを使うにしろ、国税等の年調ソフトを使うにしろ、2020年8月までに税務署に届出書を提出をする必要があります。次月のCLIENTでは、年末調整の電子化についてご紹介をする予定です。