今年も恒例の「税額予測」の時期となりました。

税額予測は、1月から8月までの実績を基に年間の医業収入・医業原価・医業経費を予測し、措置法26条の計算を加味して、所得控除・税額控除を差し引き、税額を予測するものです。「税額予測」の申込方法や見方をご案内しています。

また、税務トピックスとして、消費税率の引上げと歯科医院の対応について紹介しています。消費税増税の影響をシミュレーションしQ&A方式でご紹介しています。ぜひご覧ください。

消費税の引上げと歯科医院の対応(売上)

2019年10月1日から、いよいよ消費税率が10%に引き上げになります。今回は新たに8%の軽減税率が導入されるため、注意が必要となります

軽減税率の対象商品について

軽減税率の対象となるのは「酒・外食やケータリングを除く飲食料品」となっています。飲食料品とは、食品表示法に規定する「食品」を指すため、医薬品や医薬部外品は対象外となります。

医院窓口で「食品」に該当するガムやチョコレート、サプリメント等を販売している場合は、区分して管理が必要となります「食品」に該当するかどうかが不明な場合は納品書で確認するか、または、仕入先に問合せてください。

帳簿の記載方法について

売上に係る月次資料について

経過措置や軽減税率の適用により8%となる場合は、帳簿の摘要欄に8%と明記してください。2019年10月1日以降、記載がない課税売上は全て10%で計上となりますので、ご注意ください。

費用に係る月次資料について

・消費税の免税事業者及び簡易課税制度を選択している場合…従来通りで問題ございません

・消費税が原則課税の場合…必ず区分して記載をしてください

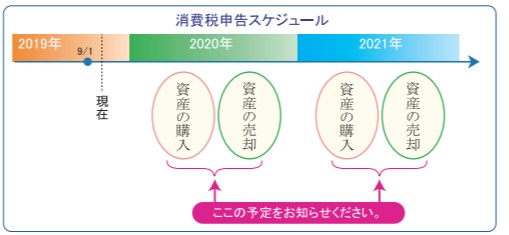

設備投資のご予定について~9月30日(月)までにご回答ください~(弊法人からのご連絡事項)

2020年・2021年の消費税当の申告に関して、簡易課税等の判定を行う必要がございます。高額な設備投資をする場合、課税方式を変更した方が有利になるケースもありますので、皆様の設備投資のご予定をお知らせください。

注意点

歯科医業は一般的に簡易課税方式を選択したほうが税額計算や書類保存義務の点で有利です。しかし、高額な設備投資をする場合には原則課税方式を選択した方が税額計算の面で有利になることもあります。

簡易課税方式から原則課税方式へ変更するには、設備投資を行う前年までに届け出を提出する必要があります。そのため、2020年・2019年の設備投資についてご予定をお知らせください。

医院の改装や移転・資産の購入

医院の改装や移転、およびユニットや自動車等の資産の購入につきましては、何百万円~何千万円単位で支払いが発生し、消費税の判定に影響します。

今までに使っていたものを下取りに出すことも消費税の判定に影響いたしますので、併せてお知らせください。

自宅の購入・買替

自宅の一部を事務所経費として計上している場合、事務所部分は消費税に影響しますので忘れずにご回答ください。